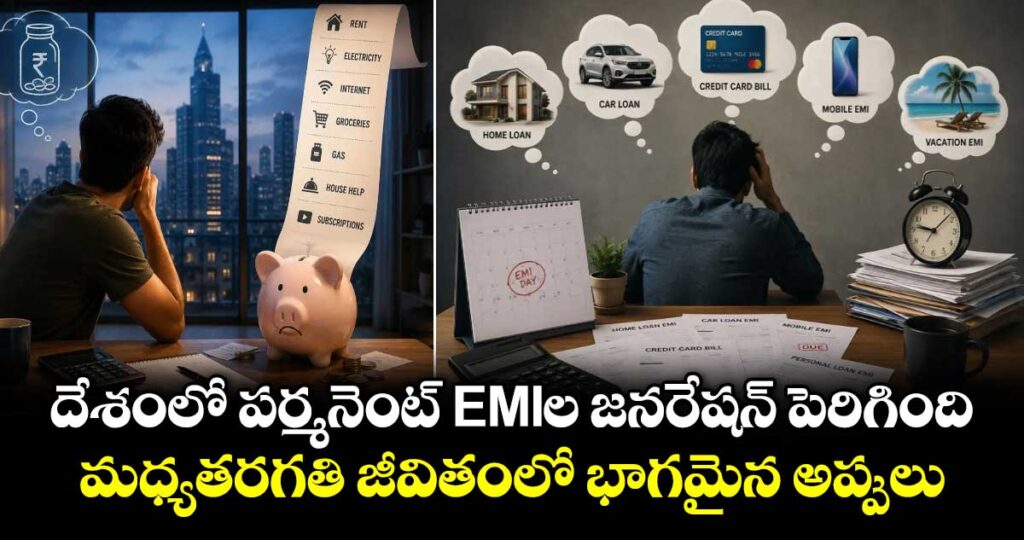

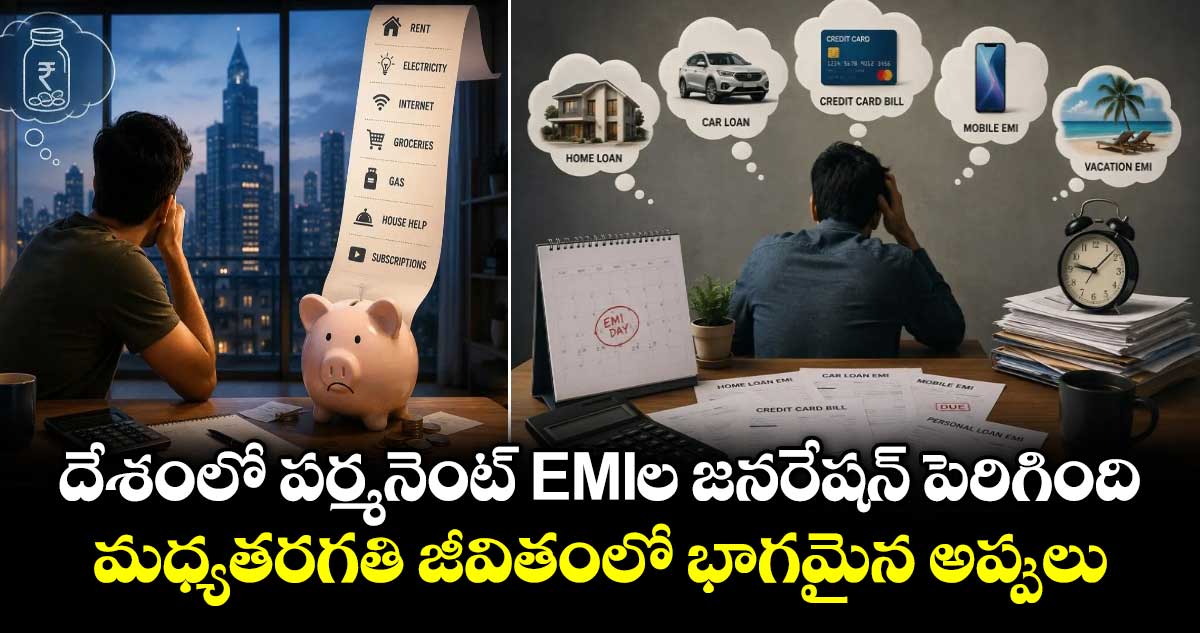

దేశంలో పర్మనెంట్ EMIల జనరేషన్ పెరిగింది.. మధ్యతరగతి జీవితంలో భాగమైన అప్పులు

ఒకప్పుడు లోన్ అంటే ఇల్లు కొనడానికి, కారు కొనడానికి లేదా పిల్లల చదువుల కోసం మాత్రమే తీసుకునేవారు. ఇప్పుడు పరిస్థితి పూర్తిగా మారిపోయింది. మొబైల్ ఫోన్ నుంచి టీవీ వరకు, ఫర్నిచర్ నుంచి వెకేషన్ వరకు, ఆన్లైన్లో షూస్ కొనాలన్నా ఈఎంఐ ఆప్షన్ కనిపిస్తోంది. దీంతో నెల జీతం అకౌంట్లో పడగానే ముందు ఈఎంఐలు కట్ అయిపోతున్నాయి. ముందు నచ్చింది చేసెయ్, కావాల్సింది కొనెయ్ ఈఎంఐ ఉందిగా పేమెంట్ ఆప్షన్ అనే భరోసా భారంగా మారిపోతోంది. పక్కింటోళ్లకు ఉంది, ఎదురింటోళ్లు కొన్నారు అంటూ అనవసరంగా నేటి తరం అప్పుల పాలు అవుతోంది. ఇవన్నీ పేమెంట్స్ అయ్యాక ఇంటి ఖర్చుల గురించి ఆలోచించే పరిస్థితి వచ్చింది. అందుకే ఆర్థిక నిపుణులు భారత్ను EMI జనరేషన్ అని అంటున్నారు.

రెండు నిమిషాల్లో లోన్:

కొన్ని సంవత్సరాల క్రితం లోన్ కావాలంటే బ్యాంకుకు వెళ్లాలి. డాక్యుమెంట్లు ఇవ్వాలి. అప్రూవల్ కోసం రోజులు పట్టేది. ఈ మధ్యలో ఆలోచించడానికి కూడా సమయం ఉండేది. ఇప్పుడు మాత్రం ఫోన్లో రెండు క్లిక్స్ చేస్తే చాలు.. పర్సనల్ లోన్, బై నౌ పే లేటర్, ఇన్స్టంట్ క్రెడిట్ అంటూ నిమిషాల్లో అకౌంట్లో డబ్బు పడిపోతోంది. అప్పు తీసుకోవడం ఎంత సులభమైందో.. అంతే వేగంగా ఈఎంఐలు జీవితంలో భాగమైపోతున్నాయి.

అప్పులు ఆస్తుల కోసం కాదు.. లైఫ్స్టైల్ కోసం

రిజర్వ్ బ్యాంక్ లెక్కలు ఒక పెద్ద మార్పును చూపిస్తున్నాయి. ప్రస్తుతం కుటుంబాలు తీసుకుంటున్న మొత్తం అప్పుల్లో 58 శాతానికి పైగా హౌసింగ్కు సంబంధం లేని రిటైల్ లోన్లే ఉన్నాయి. హోమ్ లోన్ల వాటా జస్ట్ 29 శాతం మాత్రమే. అంటే ఇప్పుడు అప్పులు ఇల్లు కొనడానికి కాకుండా మొబైల్స్, గాడ్జెట్స్, ట్రావెల్, షాపింగ్, లైఫ్స్టైల్ ఖర్చుల కోసం ఎక్కువగా తీసుకుంటున్నారట. సోషల్ మీడియా ఎఫెక్ట్ కారణంగా సరికొత్త జీవనశైలి, పెరిగిన కోరికలు అప్పులు చేసే ట్రెండ్ను మరింత పెంచుతున్నాయి.

►ALSO READ | భవిష్యత్తు హైడ్రోజన్ ఇంధనానిదే.. దేశంలోని 10 రూట్లలో ట్రైల్స్ షురూ: నితిన్ గడ్కరీ

జీతం పెరుగుతోంది.. కానీ సేవింగ్స్?

చాలామంది జీతం పెరిగిన ప్రతిసారి కొత్త ఈఎంఐని జోడిస్తున్నారు. కారు ఈఎంఐ అయిపోతే మరో వస్తువు ఈఎంఐ, అది పూర్తైతే వెకేషన్ లోన్. ఇలా ఒక అప్పు కట్టేయగానే మరో అప్పు తీసుకుంటూ నిత్యం అప్పుల్లోనే జీవిస్తున్నారు ఇండియన్స్. దీని ఫలితంగా సేవింగ్స్, మ్యూచువల్ ఫండ్స్, రిటైర్మెంట్ ప్లానింగ్ అన్నీ వాయిదా వేసుకుంటున్నారు. ఈ లోన్ అయిపోగానే పెట్టుబడులు మొదలెడతా అనుకుంటారు. కానీ ఆ రోజు చాలామందికి రావడం లేదు.

ఎన్ని ఈఎంఐలు ఉండాలి?

ఈఎంఐల సంఖ్య కాదు.. వాటి కోసం జీతంలో ఎంత భాగం వెళ్తుందన్నదే అసలు విషయం అంటున్నారు ఆర్థిక నిపుణులు. సాధారణంగా చేతికి వచ్చే జీతంలో 40 శాతం కంటే ఎక్కువ ఈఎంఐలకు వెళ్తే ప్రమాద సంకేతమని హెచ్చరిస్తున్నారు. ఈఎంఐలు కట్టిన తర్వాత కూడా సేవింగ్స్ చేయగలగాలి. అనుకోని ఎమర్జెన్సీ వస్తే మళ్లీ అప్పు తీసుకోకుండా తట్టుకునే స్థోమత ఉండాలని నిపుణులు సూచిస్తున్నారు.

యువత ఎక్కువగా చిక్కుకుంటోంది

ఇప్పటి యువతకు మొదటి జీతంతో పాటు మొదటి క్రెడిట్ కార్డు, మొదటి మొబైల్ ఈఎంఐ, కొన్ని సందర్భాల్లో మొదటి పర్సనల్ లోన్ కూడా వస్తోంది. మంచి క్రెడిట్ హిస్టరీకి ఇది ఉపయోగపడొచ్చు. కానీ పెట్టుబడులు పెట్టే అలవాటు రాకముందే ఈఎంఐలు జీవితంలో పర్మనెంట్ ఫ్రెండ్స్ అయితే భవిష్యత్ సంపద సృష్టి కలలో మాటే. ముఖ్యంగా 20 నుంచి 30 ఏళ్ల మధ్య పెట్టుబడులు ప్రారంభిస్తే కాంపౌండింగ్ ప్రయోజనం ఎక్కువగా ఉంటుంది. కానీ ఈ విషయం చాలా మందికి అస్సలు తెలియదు.

అప్పు తప్పు కాదు.. కానీ హద్దు దాటొద్దు

హౌస్, ఎడ్యుకేషన్, బిజినెస్ కోసం తీసుకునే లోన్ భవిష్యత్తులో ఆదాయం పెంచే అవకాశం ఉంటుంది. కానీ కేవలం లైఫ్స్టైల్ కోసం వరుసగా ఈఎంఐలు వేసుకుంటే ఆర్థిక ఒత్తిడి పెరుగుతుంది. ప్రతి కొత్త కోరికను ఈఎంఐతో తీర్చడం కంటే.. ఆదాయం పెరిగే కొద్దీ సేవింగ్స్, పెట్టుబడులను కూడా అదే స్థాయిలో పెంచుకోవడం తెలివైన నిర్ణయం. లేకపోతే జీతం మొత్తం ఈఎంఐలకే సరిపోతుంది. అది జాబ్ పోయినప్పుడో లేదా ఆదాయం తగ్గినప్పుడో కొత్త కష్టాలకు దారితీస్తుందని మర్చిపోకండి.